【令和6年(2024年) 公認会計士試験第I回短答式試験 結果速報】合格発表後にすべきこと

本日、2024年1月19日(金)10時より、金融庁直下の「公認会計士・監査審査会」のウェブサイトに、令和6年(2024年)の公認会計士試験第I回短答式試験の結果が発表されました。試験に合格された皆様、本当におめでとうございます。

ですが、ここで気を緩めてはいけません。短答式試験に合格後は、すぐに論文式試験に備えてさらなる勉強を重ねる必要があります。また、最終合格後の就職や転職をスムーズに行うためにも、事前準備も始めることになります。

今回は、合格者が今後取り組むべきこと、また惜しくも残念な結果だった皆様に向けて、次回2024年5月に開催される第II回の試験対策などをまとめてご紹介します。

マイナビ転職 会計士編集部

マイナビ転職 会計士は、公認会計士・試験合格者・USCPAの方の転職サポートを行なう転職エージェント。業界専門のキャリアアドバイザーが最適なキャリアプランをご提案いたします。Webサイト・SNSでは、公認会計士・公認会計士試験合格者・USCPAの転職に役立つ記情報を発信しています。

公認会計士短答式試験の総括と推移

三大難関国家試験と称されている公認会計士試験。2021年までは最終合格率が10%前後で推移していましたが、2022年以降は7%台へと大きな減少傾向が見受けられています。

一方で、受験者数は大きく増加しており、2017年には約11,000人だった出願者の数が段階的に増え、2023年には20,000人を超える数にまで増加しています。

ここでは、公認会計士試験の動向について、短答式試験を中心にご紹介します。

受験者・合格者数の推移

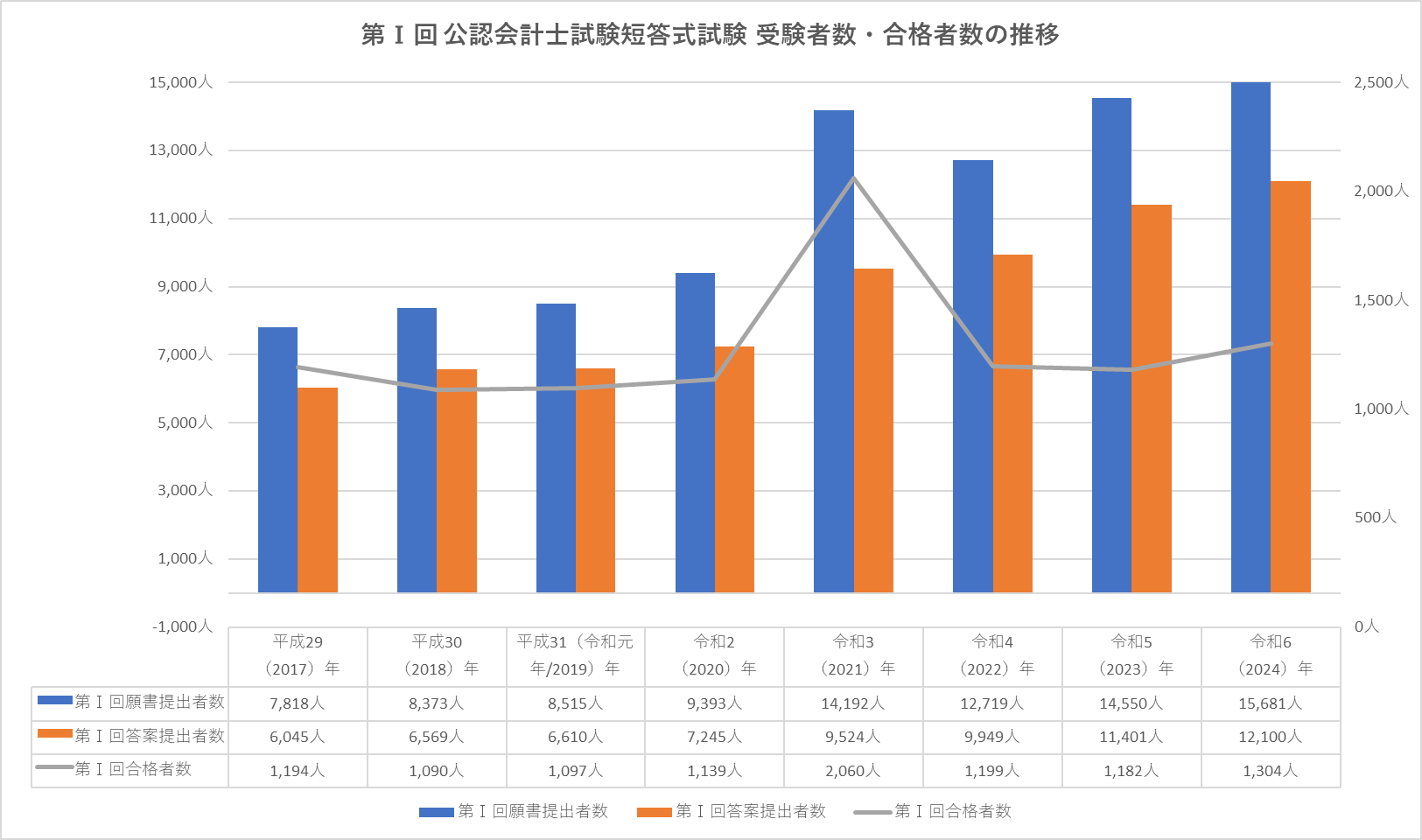

第Ⅰ回短答式試験の結果は以下の結果となりました。

・願書提出数:15,681人

・答案提出数:12,100人

・合格者数:1,304人

願書提出者数は15,681人と、過去7年間で最多を更新する結果となりました。

合格者数は令和3年をピークに減少傾向にありましたが、直近2年と比べると頭一つ抜きん出る結果となりました。

〈公認会計士試験における過去7年間の受験者・合格者数の推移〉

| 年度 | 第Ⅰ回願書提出者数 | 第Ⅰ回答案提出者数 | 第Ⅰ回合格者数 |

|---|---|---|---|

| 平成29(2017)年 | 7,818人 | 6,045人 | 1,194人 |

| 平成30(2018)年 | 8,373人 | 6,569人 | 1,090人 |

| 令和元(2019)年 | 8,515人 | 6,610人 | 1,097人 |

| 令和2(2020)年 | 9,393人 | 7,245人 | 1,139人 |

| 令和3(2021)年 | 14,192人 | 9,524人 | 2,060人 |

| 令和4(2022)年 | 12,719人 | 9,949人 | 1,199人 |

| 令和5(2023)年 | 14,550人 | 11,401人 | 1,182人 |

| 令和6(2024)年 | 15,681人 | 12,100人 | 1,304人 |

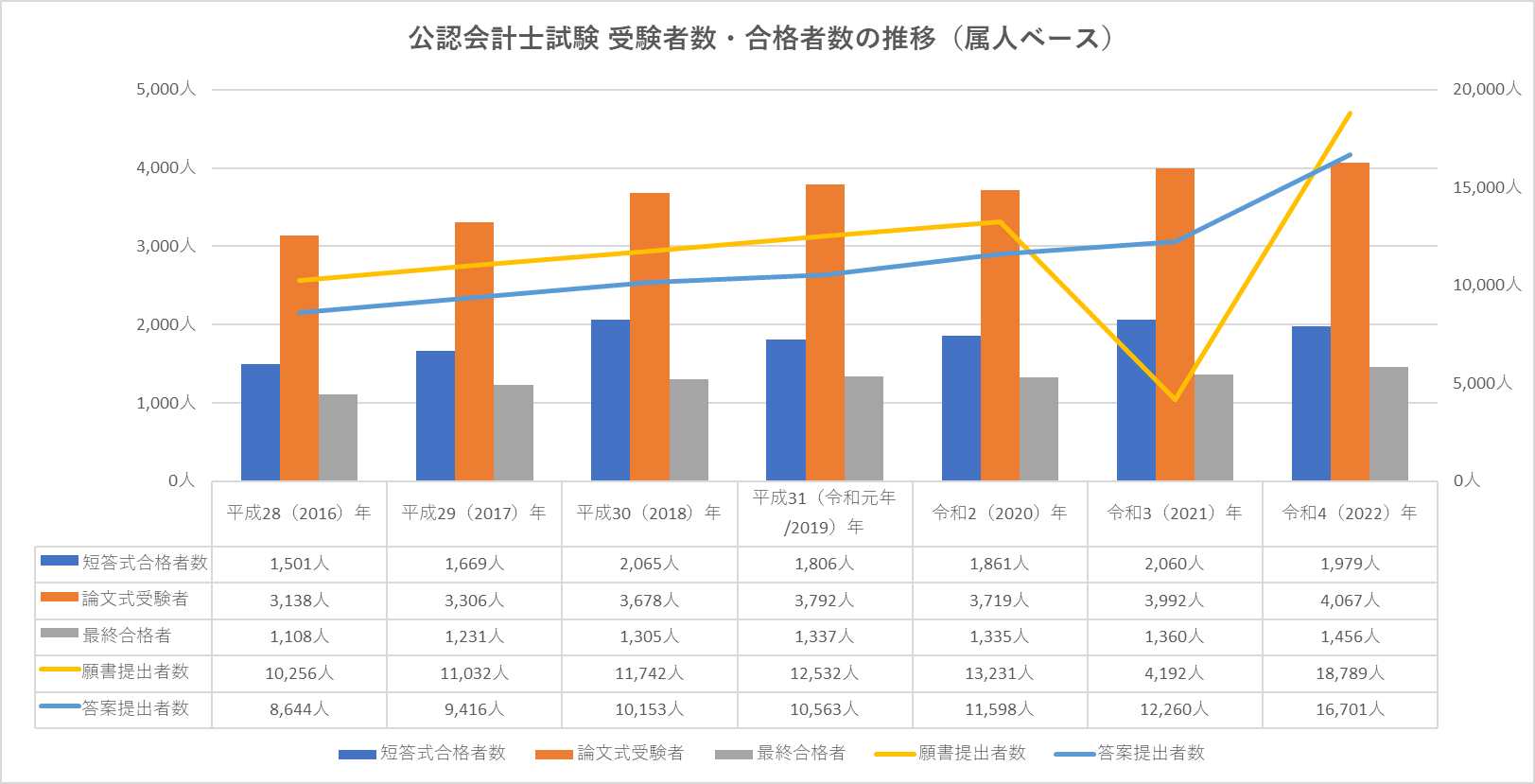

公認会計士試験 受験者数・合格者数の推移(属人ベース)

次に過去7年間の出願者数と、短答式試験、最終合格者数をご紹介します。

前述したように、2017年には11,032人だった出願者数が、段階的に増加しており2023年には20,000人を超えるほどにまで増えました。

〈公認会計士試験 受験者数・合格者数の推移(属人ベース) 〉

| 年度 | 願書提出者数 | 答案提出者数 | 短答式合格者数 | 論文式受験者 | 最終合格者 |

|---|---|---|---|---|---|

| 平成29(2017)年 | 11,032人 | 9,416人 | 1,669人 | 3,306人 | 1,231人 |

| 平成30(2018)年 | 11,742人 | 10,153人 | 2,065人 | 3,678人 | 1,305人 |

| 令和元(2019)年 | 12,532人 | 10,563人 | 1,806人 | 3,792人 | 1,337人 |

| 令和2(2020)年 | 13,231人 | 11,598人 | 1,861人 | 3,719人 | 1,335人 |

| 令和3(2021)年 | 14,192人 | 12,260人 | 2,060人 | 3,992人 | 1,360人 |

| 令和4(2022)年 | 18,789人 | 16,701人 | 1,979人 | 4,067人 | 1,456人 |

| 令和5(2023)年 | 20,317人 | 18,228人 | 2,103人 | 4,192人 | 1,544人 |

※「短答式受験者」の数は、2年前までの短答式試験合格による短答式試験免除者と司法試験合格者などの短答式試験免除者を含めています。

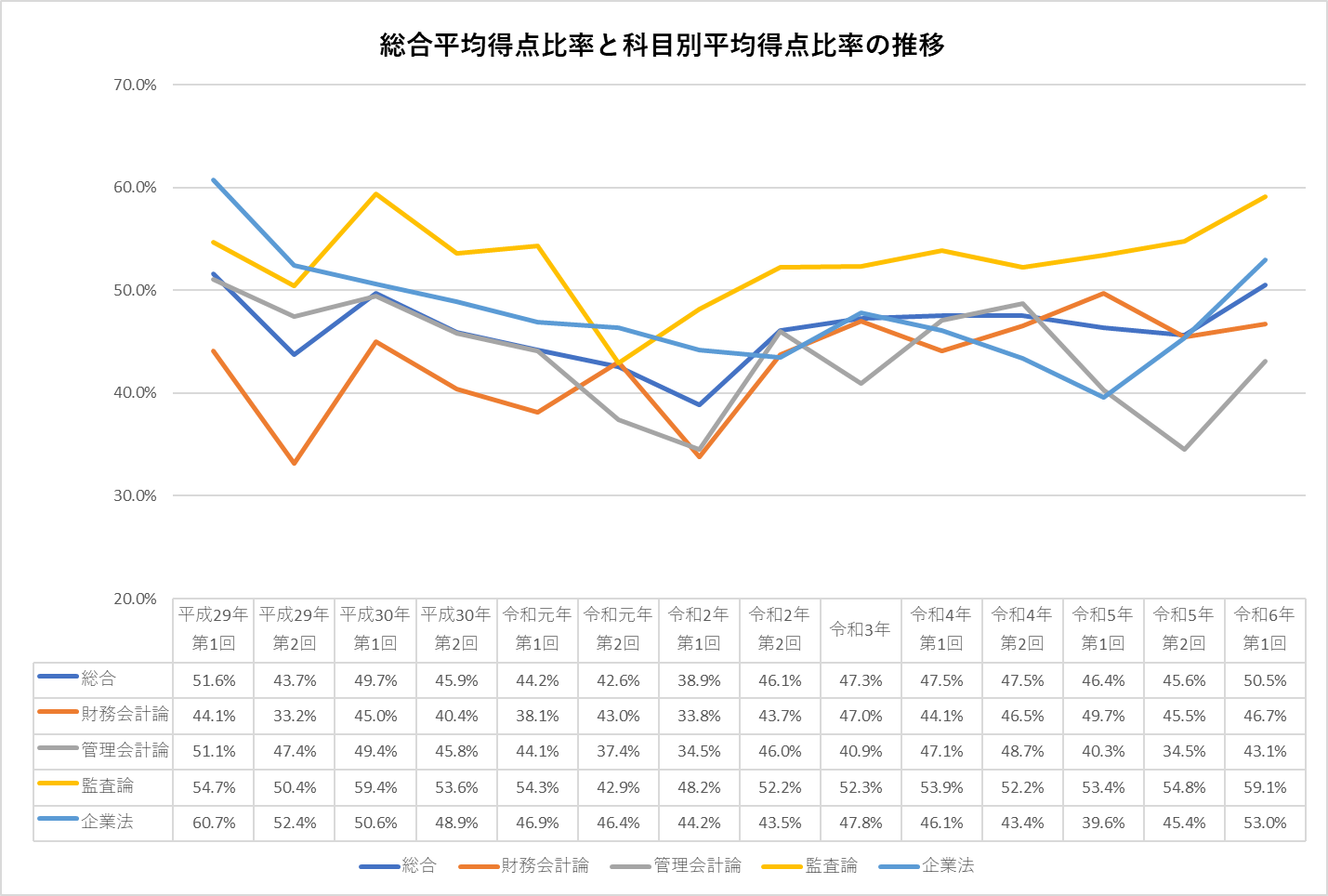

総合平均得点比率と科目別平均得点比率の推移

次に短答式試験の総合平均得点比率と、科目ごとの平均得点比率の推移を紹介します。科目や年度によりますが、第I回より第II回の平均得点比率が低い傾向にあることがわかります。

なお、得点比率とは、受験者の点数が「その採点を行った試験委員の採点結果の平均点」からどの程度離れた位置にあるかを示す数値で、ほぼ偏差値や偏差点と同じです。平均得点比率は、その得点比率の平均となります。これは、論文式試験など採点者が異なる場合に有効な合否判断手段となります。

公認会計士試験の短答式試験の場合は、「総点数の70%を基準として、公認会計士・監査審査会が相当と認めた得点比率」を採用しています。以下の表の平均得点比率は、この70%を基準にして受験者の点数がどれだけ離れていたかを示す数値の平均になります。

今回の結果では総合平均得点比率が50.5%となりました。科目別平均得点比率では、財務会計論 46.7%、管理会計論 43.1%、監査論 59.1%、企業法 53.0%となっております。

〈公認会計士試験における過去7年間の短答式試験総合平均得点比率と科目別平均得点比率の推移〉

| 年度 | 総合 | 財務会計論 | 管理会計論 | 監査論 | 企業法 |

|---|---|---|---|---|---|

| 平成29年 第1回 | 51.6% | 44.1% | 51.1% | 54.7% | 60.7% |

| 平成29年 第2回 | 43.7% | 33.2% | 47.4% | 50.4% | 52.4% |

| 平成30年 第1回 | 49.7% | 45.0% | 49.4% | 59.4% | 50.6% |

| 平成30年 第2回 | 45.9% | 40.4% | 45.8% | 53.6% | 48.9% |

| 令和元年 第1回 | 44.2% | 38.1% | 44.1% | 54.3% | 46.9% |

| 令和元年 第2回 | 42.6% | 43.0% | 37.4% | 42.9% | 46.4% |

| 令和2年 第1回 | 38.9% | 33.8% | 34.5% | 48.2% | 44.2% |

| 令和2年 第2回 | 46.1% | 43.7% | 46.0% | 52.2% | 43.5% |

| 令和3年 | 47.3% | 47.0% | 40.9% | 52.3% | 47.8% |

| 令和4年 第1回 | 47.5% | 44.1% | 47.1% | 53.9% | 46.1% |

| 令和4年 第2回 | 47.5% | 46.5% | 48.7% | 52.2% | 43.4% |

| 令和5年 第1回 | 46.4% | 49.7% | 40.3% | 53.4% | 39.6% |

| 令和5年 第2回 | 45.6% | 45.5% | 34.5% | 54.8% | 45.4% |

| 令和6年 第1回 | 50.5% | 46.7% | 43.1% | 59.1% | 53.0% |

※短答式試験総合平均得点比率と科目別平均得点比率のデータの公開は平成25年から実施

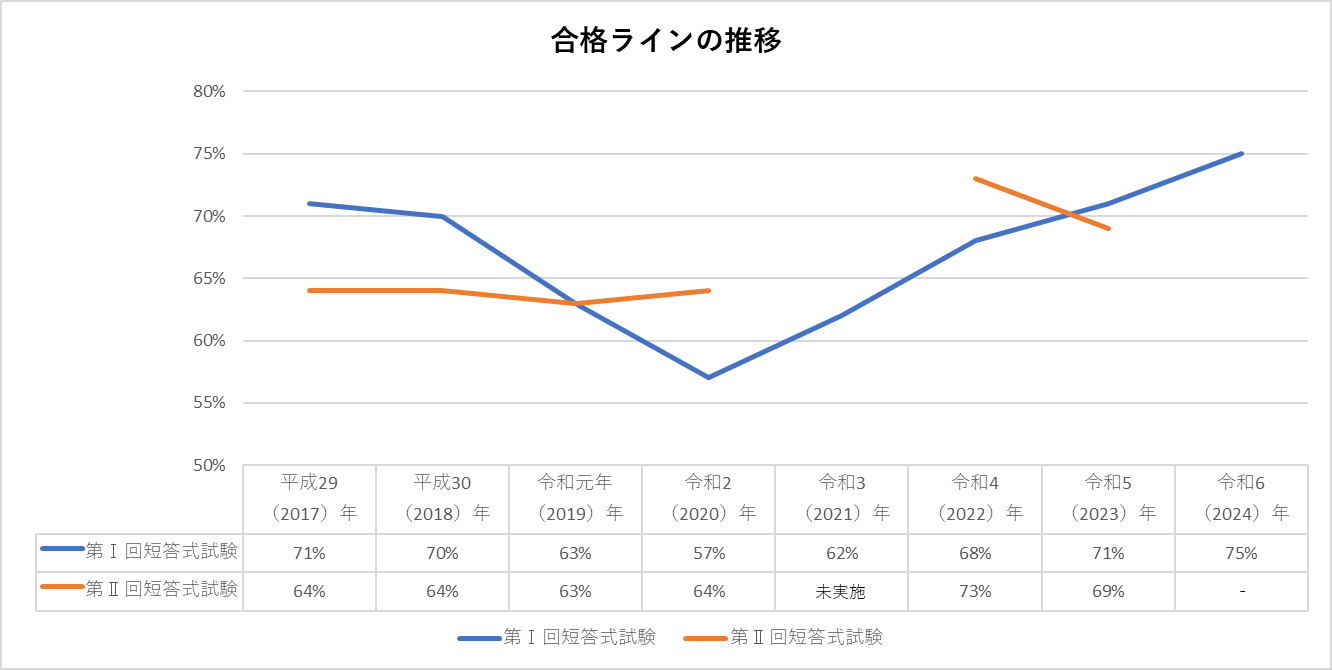

合格ラインの推移

公認会計士試験で短答式試験の合格ラインは概ね、総点数の70%が目安といわれています。しかし、受験者数や試験内容の難易度により、70%を超えていても不合格となる年がある一方、2019年、2020年のように60%前後でも合格できる年もあります。

今回の結果では「総点数の75%以上を取得した者」となり、過去7年では最難関といえる合格ラインとなりました。

〈公認会計士試験における過去7年間の合格ライン〉

| 年度 | 第Ⅰ回短答式試験 | 第Ⅱ回短答式試験 |

|---|---|---|

| 平成29(2017)年 | 71% | 64% |

| 平成30(2018)年 | 70% | 64% |

| 令和元(2019)年 | 63% | 63% |

| 令和2(2020)年 | 57% | 64% |

| 令和3(2021)年 | 62% | 未実施 |

| 令和4(2022)年 | 68% | 73% |

| 令和5(2023)年 | 71% | 69% |

| 令和6(2024)年 | 75% | - |

短答式試験に合格したら、次にすべきことは?

繰り返しになりますが、短答式試験の合格は、あくまで最終合格への第一歩を踏み出したにすぎません。そこで、最終合格に向けて、短答式試験に合格したらすぐに取り組むべきことや、その後の公認会計士としてのキャリアを大きく左右するであろう、就職や転職活動の準備についてもご紹介しましょう。

まずは8月に実施される論文式試験への準備をスタート

短答式試験合格後に取り組まなければいけないのは、やはり8月に3日間をかけて実施される論文式試験対策です。第I回短答式試験の合格発表は1月19日ですから、合格発表からすぐに勉強を始めても、8月に実施される論文式試験までは7ヵ月あります。じっくりと、論文式試験の対策を練りましょう。

論文式試験は、専門知識はすでに理解していることを前提に、応用能力の有無を判断するための試験です。受験科目は必須科目と選択科目、合わせて9科目あります。

必須科目:財務会計論(簿記・財務諸表論)、管理会計論、監査論、企業法、租税法

選択科目:経営学、経済学、民法、統計学(この中から1科目選択)

論文式試験は偏差値方式で採点され、合格基準は得点比率(偏差値)52%が目安となっています。しかし、短答式試験と同様に、1科目でも満点の40%に満たない科目がある場合は不合格となる場合があります。合格発表は11月中旬が予定されています。

就職・転職に向けて動く

実際に公認会計士として登録されるための要件は、公認会計士試験の合格だけではありません。3年間の実務(業務補助)経験と、3年間の実務補習及び修了考査合格が必要となります。

3年間の実務経験を積むためには、大きく分けて監査法人で監査証明業務に携わり、その補助の役割を果たす「業務補助」に従事する方法と、一般事業会社等に常勤として勤務し、法令(公認会計士法施行令第2条)で定められた業務を行う「実務従事」に従事する2つの方法がありますが、実際には監査法人に就職や転職するケースがほとんどです。

その理由としては、監査法人であれば一般的に通常の業務をこなすだけで実務要件を満たすことができるのに対し、一般事業会社の場合には法令で定められた業務こなすというだけでなく、資本金が5億円以上の企業であるなど、さまざまな制約があるためです。

金融庁が2009年12月に実務補習所入所ガイダンスの参加者を対象に行ったアンケートによれば、短答式試験合格から論文式試験合格までの期間は平均0.9年となっており、多くの人が短答式試験合格年に論文式試験にも合格しています。

そこで、短答式試験に合格したら論文式試験のための試験対策と並行し、合格後を見越した就職や転職活動を始めるといいでしょう。ですが、試験勉強中は効率的に情報収集をすることが難しいので、専任のキャリアアドバイザーが転職までサポートしてくれる転職エージェントの活用などが有効です。

第I回短答式試験に不合格でも第II回短答式試験に向けて動き出そう

今回、残念ながら短答式試験に不合格だった場合でも、あきらめる必要はありません。短答式試験は年に2回チャンスがありますので、不合格だった場合には、5月26日(日)に実施が予定されている第II回短答式試験に備えて勉強を始めましょう。

今後やらなければいけないことは山積みなので、頭を切り替えてすぐに動き出す必要があります。まず、勉強を始める前に、基礎的な部分からつまずいたのか、配点が多い財務会計論で失敗したのかなど、試験結果をしっかりと分析することが重要です。その上で、自分に足りない部分だけを補える短期集中講座などを上手に活用し、弱点をカバーするようにしましょう。

来年度以降の試験に向けて準備をする

短答式試験の結果、まだまだ力不足と感じた場合は、焦って5月の試験を狙わず、来年以降の試験合格を目指す方法もあります。ここでは、来年以降の公認会計士試験に向けての準備方法をご紹介しましょう。

専門学校で勉強する

公認会計士試験には受験資格がないため、中には独学で挑戦する人もいます。しかし、独学で難しいと感じたなら、専門学校で勉強する方法もあるでしょう。専門学校は2年コースが多いので時間的には遠回りかもしれませんが、勉強に集中するには良い環境であることに間違いありません。

働きながら勉強する

試験の結果、全体的に力不足を感じた場合は、働きながら勉強する方法もあります。前述した金融庁が実務補習所入所ガイダンスの参加者を対象に行ったアンケートによると、公認会計士試験合格者の受験時の状況は次のようになります。

〈公認会計士試験合格者受験時の状況〉

| 経歴 | 人数 | 全体に占める割合 |

|---|---|---|

| 在学中 | 542人 | 30.6% |

| 就職せずに勉強 | 665人 | 37.6% |

| 就職後勉強のため退職 | 273人 | 15.4% |

| 退職後、会計士を目指した | 105人 | 5.9% |

| 監査法人・会計事務所勤務 | 84人 | 4.7% |

| 企業・官公庁勤務 | 75人 | 4.2% |

| その他 | 25人 | 1.4% |

このデータを見ると、約90%の人が、公認会計士試験合格を目指して受験勉強に専念していたことになります。その一方で、職種や業務内容によっては仕事を継続し、試験免除の対象資格を受けつつ合格を目指した人もいるようです。

この方法であれば、働きながら学ぶだけではなく、その間に公認会計士に必要な実務経験も得られます。選択肢のひとつとして検討しても良いのではないでしょうか。

来年以降を見据え試験免除制度の活用を検討する

公認会計士試験には試験免除制度がありますが、短答式試験の場合には、学歴や取得資格により短答式試験科目の一部、または全部が免除されるケースがあります。公認会計士試験に試験免除制度があることを知らないケースは意外と多いので、ご自身が条件を満たしているものはないか、チェックしてみてください。

〈短答式試験の免除要件〉

| 免除科目 | 免除に必要な条件 |

|---|---|

| 全部 |

・大学等において3年以上商学に属する科目の教授若しくは准教授の職にあった者又は商学に属する科目に関する研究により博士の学位を授与された者 ・大学等において3年以上法律学に属する科目の教授若しくは准教授の職にあった者又は法律学に属する科目に関する研究により博士の学位を授与された者 ・高等試験本試験合格者 ・司法修習生となる資格(高等試験司法科試験の合格を除く。)を得た者 ・旧司法試験第2次試験合格者 |

| 財務会計論、管理会計論及び監査論 |

会計専門職大学院において、 (a)簿記、財務諸表その他の財務会計に属する科目に関する研究 (b)原価計算その他の管理会計に属する科目に関する研究 (c)監査論その他の監査に属する科目に関する研究 により、上記(a)に規定する科目を10単位以上、(b)及び(c)に規定する科目をそれぞれ6単位以上履修し、かつ、上記(a)から(c)の各号に規定する科目を合計で28単位以上履修した上で修士(専門職)の学位を授与された者 |

| 財務会計論 |

・金融商品取引法に規定する上場会社等、会社法に規定する大会社、国、地方公共団体その他の内閣府令で定める法人において会計又は監査に関する事務又は業務に従事した期間が通算して7年以上である者 ・税理士となる資格を有する者又は税理士試験の試験科目のうち簿記論及び財務諸表論の2科目について基準(満点の60パーセント)以上の成績を得た者(基準以上の成績を得たものとみなされる者を含む。) |

上記の条件はあくまで目安です。実際に免除を受けるには、免除要件を満たしていることを証明するために必要な書類を添えて申請し、審査に合格する必要があります。これから免除資格を得ようとするには難しいことが多いのですが、大学を卒業しており公認会計士試験に専念しているケースなどでは、大学院への進学もひとつの選択肢になるかもしれません。

将来のキャリアプランも視野に入れながら最終合格を目指そう!

短答式試験合格後も、論文式試験の勉強は続きます。ですが、公認会計士になるためには論文式試験に合格するだけでなく、3年間の実務(業務補助)経験と、3年間の実務補習及び修了考査合格も必要です。そこで、できるだけスムーズにキャリアアップしていくためには、試験勉強と並行して転職(または就職)活動を始めることも必要です。

ですが、ここで注意すべきは、在職中に公認会計士の資格取得のサポートがある職場選びが必要となることです。例えば、正式に公認会計士として登録するためには、実務経験を積んだ後に必要な技能を習得する「実務補習」を受講し、修了考査に合格する必要があります。実務補習は、平日の夜もしくは土日に実施されますので、どうしても職場の理解が必要になります。

ですが、実際に協力的な環境なのか、法人の内部に関する情報を個人で収集するのは難しいものです。そこで、会計士の転職に特化した転職エージェントを活用し、実務経験の取得につながる業務ができるのか、実務補修に行く時間を確保できるのかといった点を確認し、転職活動をするのがおすすめです。

自分の置かれた状況やキャリアプランに合わせてどのような状況で試験勉強を続けていくのか、合格後の今だからこそ、ぜひ積極的に検討してみてください。

マイナビ転職 会計士を利用して

転職された方の声

-

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/会計士)

進路について適切なアドバイスをしてもらえました!自分の進路について明確な答えが出せていなかったものの、どの業種に進んだら良いかなど適切にアドバイスをしてもらえました。どういったキャリアを積んでいけばより市場価値を高められるのか、候補の会社がどう違うのかを具体的に説明していただけました。(30代/会計士) -

求人の提案力と面接のフィードバックが良かった!タイムリーな求人の紹介とフィードバックの提供が良かったです。面接前の情報提供では、自分のアピールしたい強みが、面接先企業のどこに符号しており、今後の展開をどう捉えているかの思考の整理をする際に役立ち、安心して面接を迎えることが出来ました。(30代/会計士)

マイナビ転職 会計士とは?

マイナビ転職 会計士は会計士として働く「あなたの可能性」を広げるサポートをいたします。

特集コンテンツ

カテゴリから記事を探す

会計士業界専門転職エージェント

担当のキャリアアドバイザーが

相談~内定後までご支援いたします。

マイナビ転職 会計士公式アカウント

人気コンテンツ

特集コンテンツ

カテゴリから記事を探す

会計士業界専門転職エージェント

担当のキャリアアドバイザーが

相談~内定後までご支援いたします。